【深度解密】为何偏偏是广发:一家问题券商的薪酬"失控"与制度困境

假设性前提:薪酬暴涨是否必然对应价值创造?

在展开论述之前,有必要设定一个逻辑起点:如果一家公司的高管薪酬在行业集体收缩的背景下逆势暴涨,我们是否可以直接推导出这家公司正在创造超额价值?答案显然是否定的。价值创造与薪酬增长之间的因果关系,从来都不是简单的一一对应,而是受到行业周期、公司治理、市场结构等多重变量的交织影响。

基于这一认识,本文试图回答一个核心问题:广发证券高管薪酬的暴涨,究竟是市场化激励的合理表达,还是混合所有制框架下监督缺位的必然产物?

逻辑推导:薪酬失控的结构性根源

从制度经济学的视角审视,薪酬激励的有效性取决于两个前提条件:一是业绩与能力的高度关联,二是监督与约束的充分到位。缺少其中任何一个条件,薪酬激励都可能异化为自我服务的工具。

就广发而言,2025年其业绩增长主要得益于A股市场的整体回暖。9·24行情启动后,全行业26家券商营业收入同比增长超过30%,净利润增长超过44%。在这一背景下,广发的增速基本与行业均值持平,并无独特之处。换言之,如果将牛市红利剥离,高管对业绩增长的边际贡献究竟几何,值得打一个大大的问号。

再看监督机制。央企背景的券商高管,其薪酬调整受到多重约束:国资监管部门的窗口指导、董事会的审议程序、舆论的广泛关注。然而,广发作为混合所有制企业,股权结构相对分散,大股东对管理层的制衡能力有限。这直接导致一个结果——高管在薪酬制定过程中拥有更大的自主权,而这种自主权在缺乏有效约束的条件下,极易演变为自我加薪的冲动。

这就不难理解,为何在行业降薪8%的大背景下,广发反而实现了42%的薪酬增长。这不是市场化的胜利,而是制度漏洞的暴露。

案例剖析:康美案阴影下的薪酬逻辑

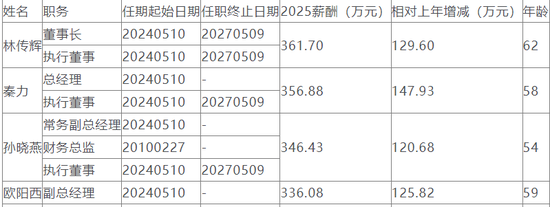

更加值得关注的是,此轮涨薪的高管中,有多人曾深度卷入康美药业百亿造假案。秦力、欧阳西作为当时的投行业务负责人,被监管采取公开谴责、监管谈话等措施,被限制领取绩效薪酬2至3年。这一处罚记录,本应成为高管职业操守的"污点",构成未来晋升和加薪的重要考量因素。

然而,现实却给出了截然相反的答案。涉案高管的薪酬不仅恢复至历史高位,更实现了超过50%的涨幅。这一现象至少揭示了两个层面的问题:其一,监管惩戒的威慑力未能延续至后续周期,形成了"处罚一阵风,加薪马照跑"的局面;其二,公司内部对历史问题的反思和问责机制形同虚设,薪酬激励与合规表现之间严重脱钩。

从公司治理的角度分析,这反映出广发在高管责任追究机制上的重大缺陷。有效的公司治理应当建立"功过分开"的评判体系——历史贡献固然重要,但合规底线同样不可逾越。当有过之人能够轻松获得超额回报,无疑是对合规文化的一种侵蚀。

实证验证:合规表现与薪酬增长的背离

为了验证上述逻辑,不妨检视广发近年来的合规记录。2025年,公司先后收到多张监管罚单:保荐人员因北方长龙IPO项目被约谈,深交所公开谴责其在美尚生态保荐中的失职,分析师因传播不实消息被约谈,营业部因合规管理失守收到警示函。这些事件表明,广发的内控机制在多个环节存在明显漏洞。

尤为讽刺的是,在这些罚单频繁出现的年份,恰恰是高管薪酬暴涨的时期。董事长林传辉在年报致辞中强调"坚持稳字当头,筑牢合规底线",但现实却给出了截然相反的注脚——合规短板频现,高管收入却屡创新高。这种言行不一,不仅损害了公司的公信力,也动摇了市场对券商"看门人"角色的信任。

结论与启示:重构激励与约束的平衡

通过上述假设、推理、验证的分析路径,可以得出一个基本结论:广发证券高管薪酬的暴涨,并非源于业绩的突出或能力的超群,而是混合所有制框架下监督缺位的必然结果。康美案的阴影尚未消散,合规短板依然频现,但高管却能够轻松获得百万级别的加薪——这一现象的本质,是激励与约束机制的严重失衡。

这一案例对中国资本市场的启示是深远的。在推进注册制改革、强化"零容忍"监管的背景下,券商作为资本市场的重要中介,其治理水平和责任担当直接关系到市场的健康发展。如何建立更加透明、有效的薪酬激励机制,如何强化对高管的外部监督和内部问责,是每一家券商都需要面对的课题。

对于广发而言,当务之急不是继续沉浸在"薪酬领先"的自我满足中,而是要正视公司治理的深层问题,将薪酬增长与合规表现、股东利益、投资者保护真正挂钩。毕竟,高管的口袋可以鼓,但制度的笼子不能松。只有在激励与约束之间找到真正的平衡点,券商才能真正承担起"资本市场守门人"的角色。