【深度】资管新规重塑理财信披体系:从规则解析到整改落地的全链路追踪

2019年我第一次系统研究理财产品说明书时,发现信息披露存在严重的格式混乱问题。彼时行业缺乏统一标准,各家机构的表述逻辑、数据口径、披露维度大相径庭,投资者难以横向对比产品风险收益特征。这种乱象终于在2025年迎来转折点——《银行保险机构资产管理产品信息披露管理办法》正式落地,标志着理财信披从混沌期迈入规范化时代。

新规的核心突破:生命周期全覆盖

资管新规按照资产管理产品的完整生命周期进行制度设计,将信息披露划分为募集、存续、终止三个环节,每个环节对应明确的披露重点。募集阶段聚焦产品说明书与合同内容,重点规范业绩比较基准的设定方式,从源头解决销售误导问题。存续阶段强化定期报告的真实准确性,要求披露净值波动、收益表现、投资资产配置等关键信息,并建立重大事项的即时披露机制。终止阶段则要求详细披露收费结构、收益分配方案、剩余财产分配情况,确保投资者对最终收益来源有完整认知。

说明书修订的技术要点

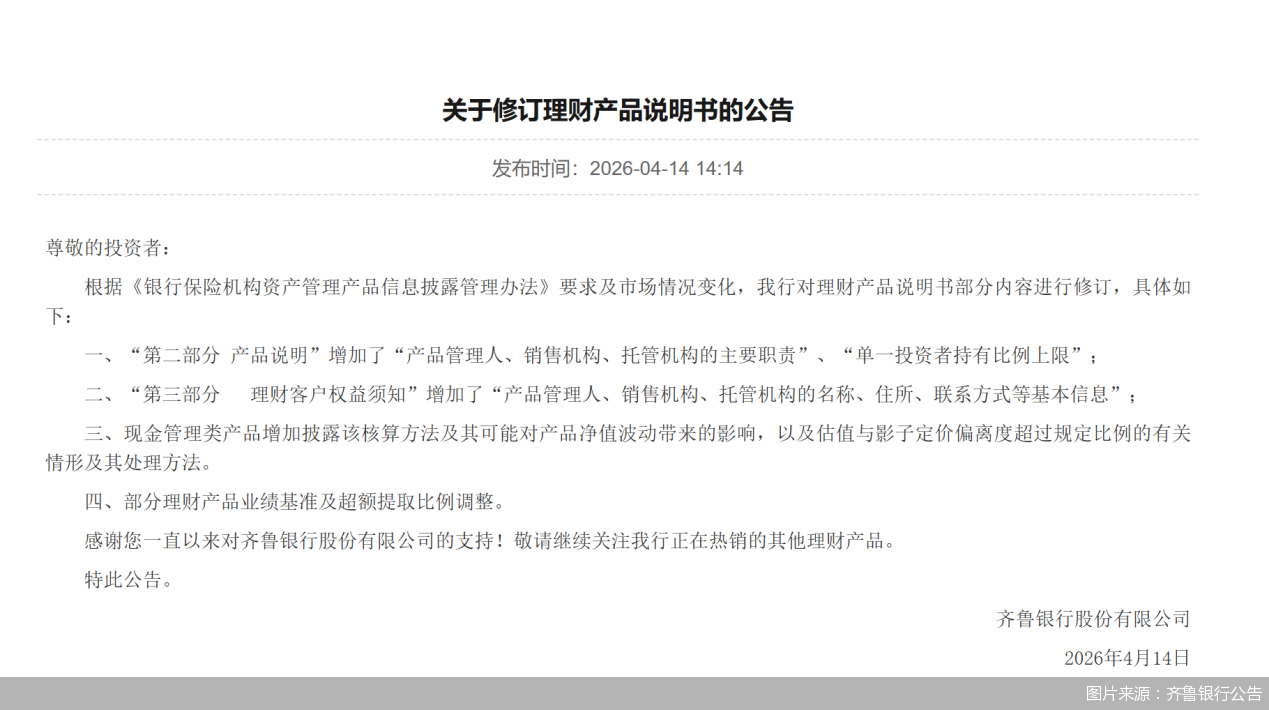

齐鲁银行的修订动作具有典型示范意义。从披露主体信息维度看,产品管理人、销售机构、托管机构的主要职责被明确写入说明书,解决了此前责任边界模糊的痼疾。单一投资者持有比例上限的披露要求,则为防止产品被大额资金操纵提供了制度保障。现金管理类产品新增的核算方法说明及估值偏离度处理机制,直接回应了2022年理财产品破净潮暴露的估值透明度问题。

业绩比较基准调整的内在逻辑

业绩比较基准的调整是本轮整改的核心战场。传统固定数值区间型基准存在明显缺陷:当底层资产配置包含权益仓位或长久期债券时,市场波动会导致实际收益与预设基准严重偏离。以今年一季度股债双弱行情为例,若继续沿用固定基准,产品实际净值可能仅为基准下限的一半,这将严重损害投资者信任。指数型或挂钩市场利率的基准形式能够动态反映底层资产走势,让投资者清晰认知产品风险等级,也让管理人的投资能力评价更加客观公允。

分类施策:不同产品类型的基准适配

并非所有产品都适合切换为指数型基准。纯固收类产品若底层配置为高等级短久期债券或标准化票据,收益确定性较强,波动幅度可控,保留数值型基准反而更符合这类产品稳定增值的定位。但“固收+”产品因涉及权益仓位,混合类产品、权益类产品必须与相关指数挂钩,这是避免基准失真的必要选择。从实操角度看,理财公司需要建立基准设定与调整的内部审批流程,确保基准变更有充分的投资逻辑支撑,而非随意调整以规避业绩承诺压力。