储能产业加速前行;产量显著提升带动市场活跃;政策支持显现长期价值。

在能源结构持续优化的大背景下,储能领域展现出强劲的发展势头。前期发布的经济运行数据表明,前两个月储能用锂离子电池产量实现明显增长,这一变化反映出行业供需两端正在积极互动。

进入三月中旬,储能相关板块在市场中表现活跃,多只个股出现逆势上扬态势。其中部分企业股价达到涨停,另一些个股涨幅也较为显著。这种活跃度不仅体现了投资者对行业的关注,也折射出市场对储能未来前景的乐观预期。

储能电池产量的增长为整个产业链注入了活力。相关统计显示,锂离子电池整体产量有所提升,而储能专用部分的表现尤为突出。国家统计部门负责人指出,近年来我国能源绿色转型稳步推进,风电和光伏等新能源的快速发展有效带动了储能需求的释放,相关产品产量因此保持快速增长态势。

2026年开年以来,储能市场亮点频现。根据行业协会提供的信息,前两个月国内新型储能新增装机在功率和容量方面均呈现大幅增长趋势。招标活动同样保持较高活跃度,二月份新增招标规模在功率与容量维度上同比实现增长。这些数据共同勾勒出储能需求持续释放的生动图景。

需求端的变化主要源于两大驱动因素。一方面,人工智能算力基础设施的快速发展催生了新兴用电场景。算力中心耗电量较大,储能系统能够有效实现削峰填谷,平滑负荷波动,降低整体用电成本,同时为关键负载提供可靠的应急支持。数据中心的大规模建设有望为储能市场开辟新的增长空间。

另一方面,海外市场的阶段性需求也为国内企业提供了有力支撑。相关政策调整促使锂电企业在年初加速生产并提前交付海外订单。前两个月我国动力和储能电池出口总量实现同比增长,其中储能电池出口占比保持稳定。这些出口增长进一步验证了全球市场对储能产品的认可程度。

新型储能已被列入国家新兴支柱产业序列。今年政府工作报告明确提出,要着力构建新型电力系统,加快智能电网建设,发展新型储能并扩大绿电应用。在全国人大会议相关记者会上,国家发展改革委负责人将新型储能纳入六大新兴支柱产业范畴,这凸显了该产业在国家能源战略转型中的核心地位。

政策机制的完善也在持续推进。今年初,国家发展改革委和国家能源局联合发布通知,提出建立电网侧独立新型储能容量电价机制。这一举措明确了电网侧独立储能电站的容量电价计算方式,填补了储能市场收益机制的空白,有助于提升项目投资的确定性。

此外,《新型储能规模化建设专项行动方案》设定了到2027年底全国新型储能装机规模的清晰目标。这一规划为市场参与者提供了稳定的增长预期,在政策引导下,新型储能实现了跨越式发展。相关联盟数据显示,2025年我国新增新型储能装机规模已达到较高水平,较早期阶段实现显著倍数增长。

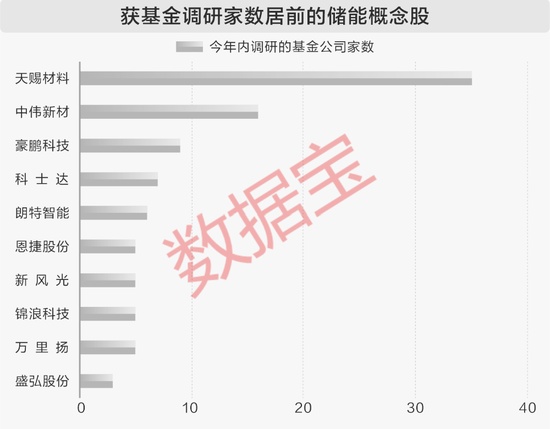

在资本市场层面,储能概念股获得机构持续关注。A股市场中布局储能产业链的企业数量较多,年初以来板块整体表现稳健,部分个股涨幅领先。随着产业快速发展,基金公司对储能个股的调研活动明显增多。其中几家企业在调研中分享了产能规划和技术布局情况。

例如,某材料企业在投资者交流中提到,其六氟磷酸锂新增技改产能投放将结合市场需求与市占率目标综合推进,原规划产能正按计划有序实施,预计在2026年下半年实现投产。另一家正极材料企业则表示,已建成一定规模的磷酸铁和磷酸铁锂产能,并围绕产品构建了从上游资源到下游材料的一体化布局,以保障供应链稳定并提升综合成本优势。

多家储能相关企业发布了前期业绩数据,部分个股实现同比增长或扭亏为盈。企业在业绩说明中普遍提及储能行业的高景气特征。一家公司表示,储能项目交付量显著提升,带动营业收入实现增长。另一家负极材料企业则指出,其业务充分受益于下游新能源汽车及储能市场的旺盛需求,叠加产能释放,销量同比明显提升。

展望未来,储能产业将在政策、市场和技术等多重因素驱动下继续深化发展。绿色转型的持续推进将为储能提供广阔的应用空间,而技术创新则有望进一步降低成本、提升性能。储能作为新型电力系统的重要组成部分,其在保障能源安全、促进新能源消纳方面的作用将日益凸显。

对于产业链企业而言,把握政策机遇、加强技术研发、优化供应链管理将成为关键。投资者也需关注行业长期价值,避免短期波动影响判断。总体而言,储能赛道正处于从规模扩张向高质量发展转型的关键阶段,未来前景值得持续期待。