从开发商到商业运营商:新城控股战略转型的财务密码与估值重构

三年前,当同行们还在销售规模上贴身肉搏时,新城控股已经开始悄然转向。

战略回溯:主动收缩背后的前瞻判断

时间拨回2023年。那一年房地产市场深度调整,销售端持续承压,多数房企在“保销售”还是“保交付”之间艰难抉择。新城控股的选择却异常清晰:主动压降开发规模,将资源向商业运营倾斜。

这一决策在当时看来颇为激进。如今回望,数据印证了战略的前瞻性:2025年年报显示,公司整体毛利率已达27.42%,较三年前提升超过7个百分点。商业板块毛利率稳定在70%高位,对总毛利的贡献从48%跃升至63%。

这不是偶然的业务波动,而是经过精密计算的战略选择。

数据验证:商业板块的盈利能力拆解

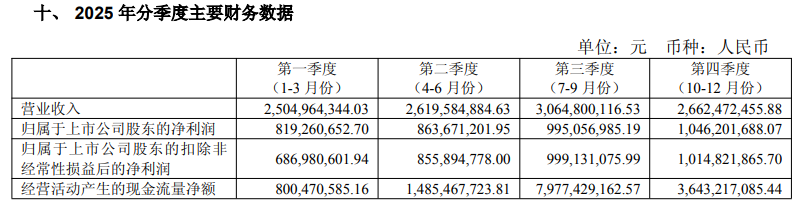

核心指标揭示真相。

2025年,新城控股商业运营总收入140.9亿元,同比增长10%。同期房地产开发结算毛利率仅为13.03%,而商业物业出租及管理业务毛利率达到70%。两者差距超过5倍。

更关键的是运营效率。在营购物中心出租率97.86%,在营商场日平均坪效16.12万元/平方米。吾悦广场全年客流总量20.01亿人次,同比增长13.31%。会员人数5497万人,较年初增长25.82%。这些数据指向同一个结论:商业运营不是规模游戏,而是精细化管理的能力兑现。

摩根士丹利在研报中给出了量化预测:预计2027年新城控股核心利润恢复至26亿元,租金收入以约8%的复合年增长率增长。这一判断基于两个核心假设——开发物业对盈利的拖累持续减弱,商业租金收入稳步提升。

现金流护城河:资金回笼与融资畅通

战略转型的终极检验是现金流。

2025年,新城控股实现全口径资金回笼212.76亿元,资金回笼率110.41%。这意味着不仅当期销售款全部回收,还顺带回笼了部分历史欠款。连续数年资金回笼率超过100%,构成稳健经营的安全垫。

融资端同样亮眼。境内市场全年累计发行36.5亿元中期票据,票面利率低至2.68%。境外市场成功发行3亿美元高级无抵押债券,成为近三年来首家重启境外融资的民营房企。11月,以上海青浦吾悦广场为底层资产发行REITS,发行规模6.16亿元,创下全国消费类机构间REITS、A股民企机构间REITS“双首单”。

全年如期偿还境内外公开市场债券58.55亿元,保持零违约纪录。截至年末,经营活动现金流净额14.25亿元,连续8年为正。

方法提炼:地产转型的三个关键支点

复盘新城控股的转型路径,可提炼三个核心方法论。

其一,聚焦高毛利赛道。商业运营70%的毛利率是房地产开发13%的5倍以上,且波动性更低。在行业利润承压的背景下,选择比努力更重要。

其二,构建融资护城河。优质商业资产提供了稳定的租金现金流,同时成为融资的底层支撑。REITS工具的运用实现了资产流动性与价值双提升。

其三,坚守交付底线。近三年累计交付超27.8万套物业,2025年交付3.8万套。交付能力不仅是社会责任,更是市场信心的来源。

2026年,新城控股预计实现商业运营总收入145亿元,新开业吾悦广场5座。双轮驱动战略正在进入收获期。